Rental deposit account at Volksbank: opening, costs and repayment

A rental deposit account at Volksbank is a well-established way to hold rental deposits securely and separately from the landlord's own assets. It is often a classic savings account (a “deposit savings book”). As Volksbanken are organised regionally, processes and fees can vary by location.

Rental deposit account at Volksbank – at a glance

- Volksbanken usually offer rental deposit accounts as a pledged tenant savings book or as a landlord trust account.

- Processes and fees differ from region to region, as Volksbanken are organised independently.

- A landlord account is only legally secure if it is explicitly held as a trust account; private accounts are not permitted.

- Opening often requires an appointment at a branch, although digital options are sometimes available.

- Typical fees range from roughly €10 to €50 as a one-off charge, for example for opening the account or for the pledge.

- The deposit is held separately from the landlord's assets and is therefore generally protected in the event of insolvency.

- Repayment only takes place once the landlord releases it, usually via a pledge release declaration or by returning the savings book.

Common account models at Volksbank

In practice, Volksbanken mainly use two common models for the rental deposit:

Pledged tenant savings book

The tenant opens a savings account in their own name and pledges it in favour of the landlord. In return, the landlord receives a pledge certificate or the savings book as security.

Landlord trust account

The landlord opens a separate account in their own name that is explicitly held as a trust account for the tenant.

Which option is offered in an individual case depends on the respective Volksbank and region.

Important: An account in the landlord's name is only legally secure if it is explicitly held as an open trust account for the tenant. Holding the deposit in a private landlord account is not permitted.

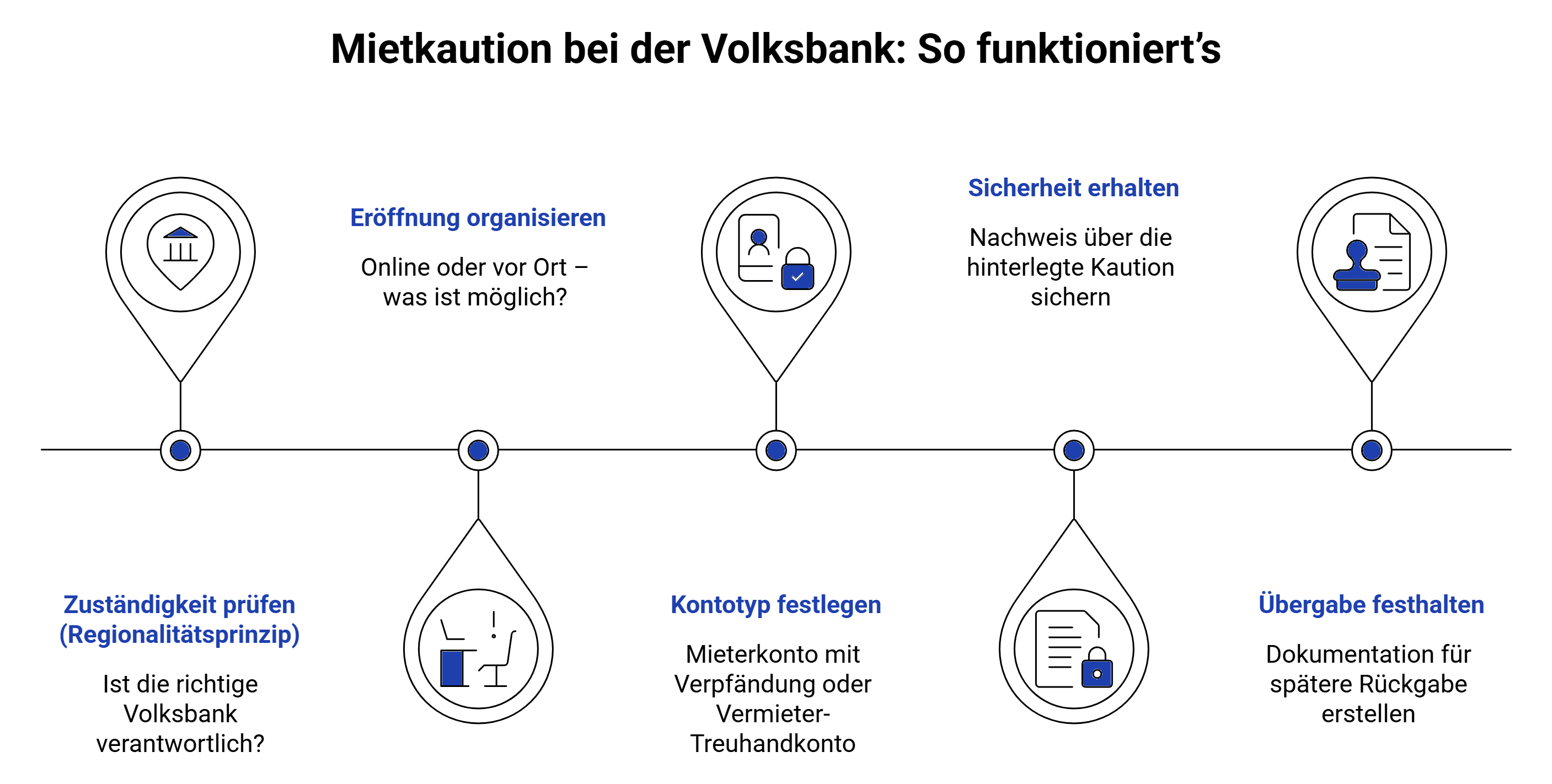

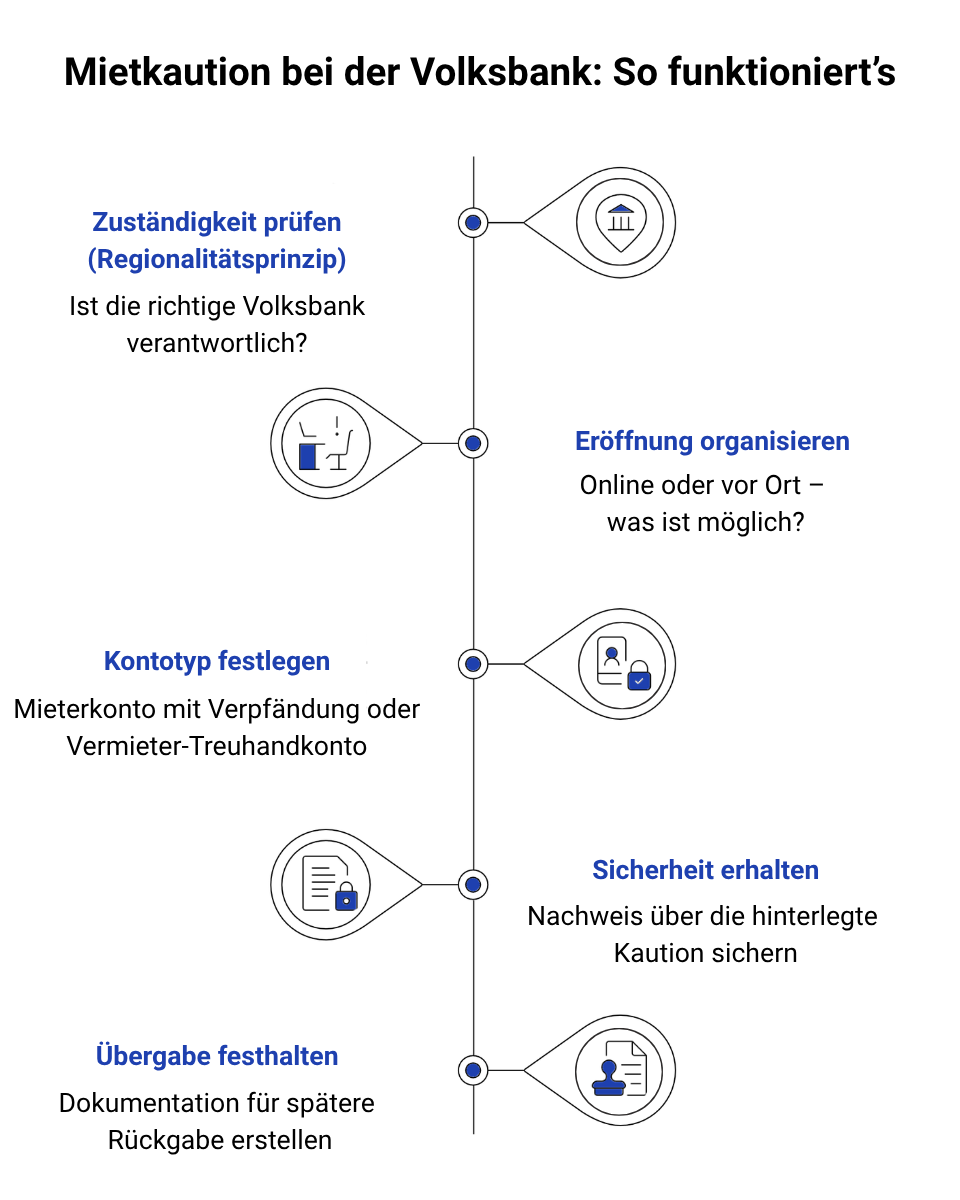

Step by step: the typical process at Volksbank

Clarify which Volksbank is responsible (regional principle)

As Volksbanken are organised regionally, you should check in advance (or have the tenant check) whether the desired branch is responsible. Rental deposit accounts are often only opened if the tenant or the property is within the branch's business area.

Arrange an appointment or digital opening

Depending on the region, the deposit account is opened at the Volksbank branch or online. It makes sense to have the tenant ask the branch in advance which option is possible and which documents are required.

Decide on the opening model

Landlords should decide in advance whether the deposit will be held as the tenant's pledged account or as a trust account in the landlord's name.

Obtain the pledge certificate / savings book as security

After opening, the landlord should receive the pledge certificate or the savings book. These documents are proof that the deposit has been properly deposited and secured for the landlord.

Document the handover

A short confirmation of receipt (e.g. date, name, signature) is recommended. This creates clarity and makes the later return at the end of the tenancy easier.

If you want to avoid branch appointments, regional responsibilities or paper-based processes, you can now also manage rental deposits digitally. We at heykaution have developed a digital and legally secure solution together with Volksbank (VVRB), allowing deposits to be opened, managed and released online at the end of the tenancy.

Checklist for landlords: what to prepare before the bank appointment

- Which Volksbank is responsible? (regional principle)

- Which model should be used? (pledge or trust account)

- Set the deposit amount (max. three months' net cold rent)

- Budget for the set-up fee (varies by region)

- Tenant receives the appointment checklist (see below)

Checklist for tenants: what matters for the bank appointment

Documents

- ID (identity card or passport)

- Rental agreement or draft contract

- Tax ID (mandatory)

- Details of the landlord (name, address) and of the property

Payment

- Deposit amount (cash or bank transfer – depending on the bank)

- Set-up fee (varies by region)

After the appointment

- Take the pledge certificate or savings book with you

- Hand the documents directly to the landlord

You can download the complete checklist as a PDF here and use it right away.

Download checklistCosts and conditions: which fees to expect

The fees for a deposit account differ depending on the Volksbank and region. There are often one-off costs of roughly €10 to €50, for example for opening the account or for the pledge declaration.

As Volksbanken set their price lists regionally, it is worth briefly asking the responsible branch.

The balance usually earns low interest. Importantly: interest belongs to the tenant in principle, as it is their money.

Free alternative (tip): If you prefer to manage rental deposits digitally and avoid fees, you can use heykaution. Our solution was developed together with Volksbank (VVRB) and is free of charge for landlords and tenants.

Security and legal framework: why the model is so widespread

A rental deposit account is regarded as a well-established and legally secure solution, because the deposit is held separately from the landlord's assets and access is clearly regulated.

Insolvency protection: Thanks to the separate holding, the deposit is generally protected from access by the landlord's creditors. This is a major advantage over a transfer to a private landlord account.

Access: With a pledged tenant account, the landlord can only access the funds in the case of legitimate claims or after release. With a trust account, the deposit is marked as trust assets and is therefore also legally protected.

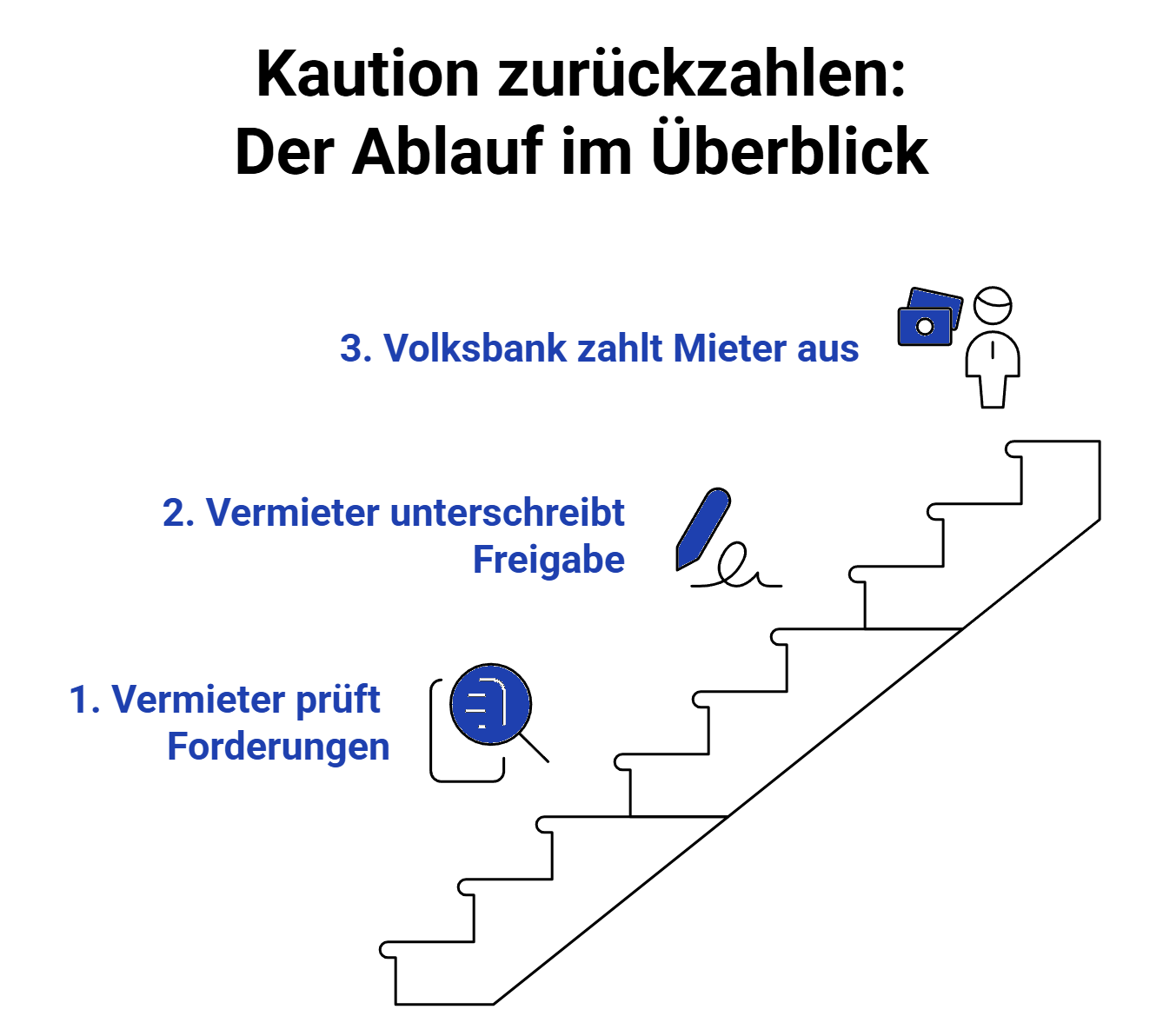

End of tenancy and repayment: how the pledge release works

The landlord first checks whether there are any legitimate claims, for example for damages or rent arrears.

If there are no claims, they sign a pledge release declaration or return the savings book.

Only with this release can the Volksbank pay out the balance to the tenant.

Partial repayment and review periods

If, for example, the utility cost statement is still outstanding, an appropriate part of the deposit may be withheld. In this case a partial payout is often possible: part of the deposit is released, while the rest remains blocked until the final statement. In practice, a period of 6 to 12 months is often considered appropriate to check for damages or to wait for statements.

Digital management as the next step

For landlords who manage several rental deposits or want to simplify their processes, digital solutions are increasingly available. We at heykaution have developed a digital, legally secure solution that is free for landlords, in cooperation with Volksbank (VVRB). With it, deposits can be managed online and released digitally at the end of the tenancy.

Frequently asked questions (FAQ)

Published on 09 June 2026Last updated on 20 July 2026